Во-первых, выручка от реализации продукции является основным регулярным источником для предприятия по удельному весу среди всех возможных поступлений средств. Выручка от реализации продукции – является главным источником денежных поступлений и формирование собственных финансовых ресурсов на действующих предприятиях. Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

Во-первых, выручка от реализации продукции является основным регулярным источником для предприятия по удельному весу среди всех возможных поступлений средств. Выручка от реализации продукции – является главным источником денежных поступлений и формирование собственных финансовых ресурсов на действующих предприятиях. Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

Выручка — сумма материальных благ в денежном или ином выражении полученная лицом, как правило, осуществляющим предпринимательскую или иную деятельность на возмездной основе. Независимо от метода расчета, сумма выручки учитывается в книге учета выручки, либо в нескольких книгах, если того требует структура организации или форма налогообложения.

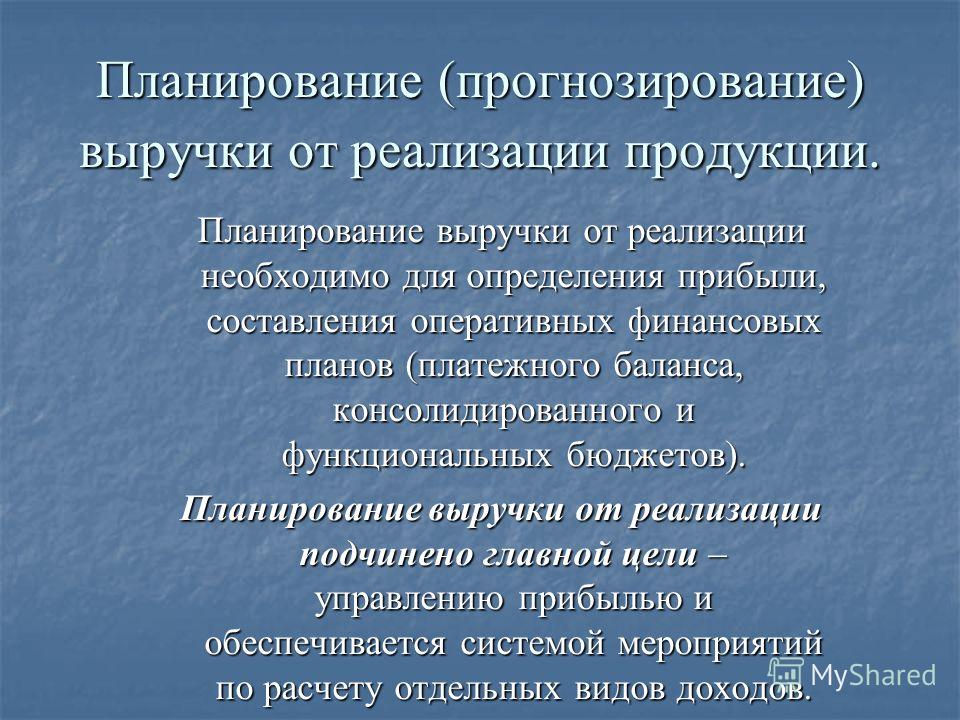

Наибольшее практическое значение понятие выручки имеет для оценки и прогнозирования результатов деятельности предприятия, а также для расчетов при налогообложении. Выручка самый простой и «быстрый» показатель для текущей оценки состояния дел организации. Планирование выручки – обязательная составная часть любого планирования на предприятии. Выручка, как основной источник финансирования организации, включает в себя, в денежном выражении, все прошлые и будущие затраты предприятия и доход (если таковой имеется) от деятельности.

Так уже произведенными можно считать себестоимость продукции или услуги, планируемыми – рассчитанные налоги и прочие платежи. Разность между выручкой и полной суммой всех затрат и будет чистым доходом от деятельности, т.е. основной (декларируемой) целью деятельности коммерческого предприятия.

Вы́ручка (оборот, объём продаж) — полная сумма денежных средств, полученная предприятием или предпринимателем от реализации произведённой продукции, услуг, работ за определённый период. Выручка является одним из видов доходов компании.

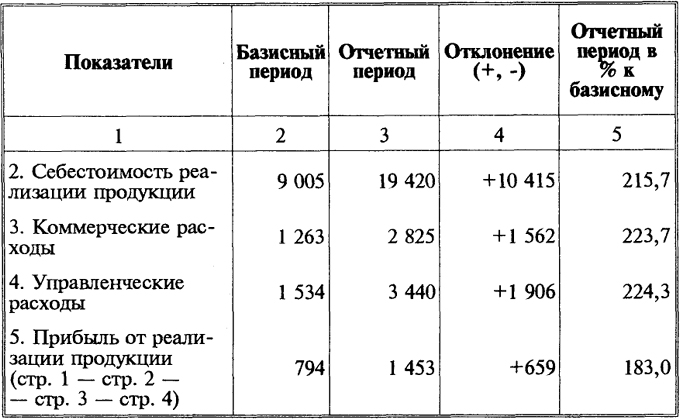

Анализ выручки от реализации (продажи) продукции

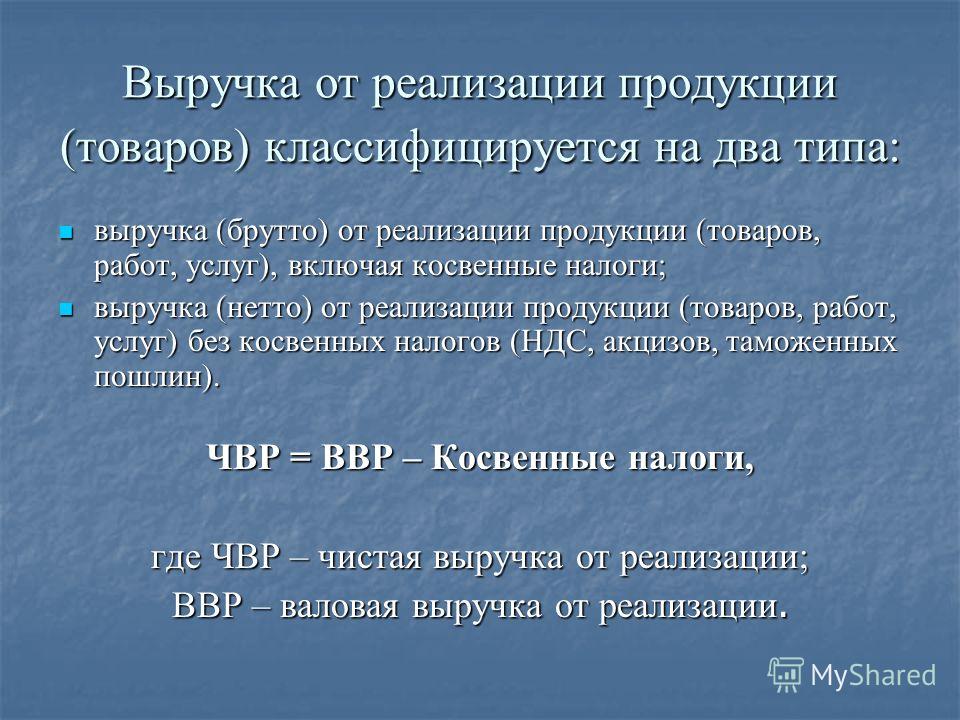

Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия выручкой не является. Для благотворительных организаций выручка включает общую стоимость полученных денежных подарков. Общая выручка складывается из выручки по этим трём направлениям. Метод начисления — выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия.

Валовая выручка — это суммарный денежный доход, равный величине поступления денежных средств от реализации продукции, доходов от внереализационных операций, а также иного имущества. Цель получения выручки. Выручка от реализации является основным источником возмещения компанией затраченных средств на производство продукции.

Выручка от реализации продукции: содержание показателя, методы оценки и расчета, факторы изменения, отражения в бухгалтерском учете

Выручка используется на оплату счетов поставщиков, запасных частей, топлива, энергии. Из выручки выплачивается заработная плата, возмещается износ основных фондов, формируется выгода предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Выручка исчисляется без фактического поступления денежных средств в кассу или на счета компании. Следует различать понятия доходов предприятия и поступлений денежных средств,на счета предприятий.

Выручка от продажи

Соотношение между перечисленными видами денежных доходов предприятий может быть разным в разные периоды деятельности, но главным из них обычно остается выручка от реализации продукции (работ, услуг). В отечественной практике наибольшее распространение получил второй метод – определение выручки по фактическому поступлению средств на денежные счета предприятия.

Анализ объема производства продукции

В настоящее время предприятие может для целей налогообложения самостоятельно выбирать метод учета выручки, однако бухгалтерский учет обязательно вести методом начислений. Реализацией продукции и поступлением выручки на денежные счета предприятия завершается последняя стадия кругооборота средств предприятия, в которой товарная стоимость вновь превращается в денежную. Доходом организации считается выручка за вычетом из нее обязательных налогов и сборов.

В соответствии с ПБУ 9/99 «Доходы организации» признание выручки в бухгалтерском учете может быть только при соблюдении следующих условий:

Выручка от реализации продукции и услуг включает три элемента: себестоимость, прибыль, косвенные налоги и отчисления. Вторая часть выручки – прибыль. Она является источником формирования общегосударственных и децентрализованных фондов денежных средств. 2. За счет выручки от реализации предприятия покрывают свои текущие затраты на производство и реализацию продукции и формируют прибыль.

Выручка от реализации товаров (работ, услуг) представляет собой сумму денежных средств, поступающих на счет предприятия за реализованную продукцию

Понятие «выручка от реализации и методы определения момента реализации» имеют существенное значение для расчета финансовых показателей. Малые предприятия могут отражать в учете выручку от реализации по мере ее оплаты. В бухгалтерском учете выручка определяется по мере отгрузок. Выбор метода признания выручки от реализации имеет большое значение для оценки финансового состояния организации (предприятия).

Размер выручки от реализации, равный совокупным затратам, называется критическим объемом реализации. Применяя классификацию затрат на постоянные и переменные, рассчитывают критический объем реализации. На сумму выручки от реализации влияют такие факторы, как цена реализуемых товаров, объем продаж в натуральном выражении. Своевременное поступление выручки — очень важный момент в хозяйственной деятельности предприятия.

Выручка для предприятия — главный источник получения дохода и возмещения затрат. Определив резерв увеличения выпуска продукции, найдем резерв роста объема ее реализации. Кассовый метод — выручкой считается поступившая на счета или в кассу предприятия денежная оплата или полученный в оплату обязательств товар (бартер).

Предлагаю также ознакомиться:

Ошибки в мультфильмеАхах, а индюки все равно вкусные. В […]

Ошибки в мультфильмеАхах, а индюки все равно вкусные. В […] Медовый месяц (2013) — КиноПоискНаш кинотеатр предоставляет уникальную […]

Медовый месяц (2013) — КиноПоискНаш кинотеатр предоставляет уникальную […] Обыкновенное чудо (1978) — актеры и роли — Всеволод Ларионов — советские фильмы — Кино-ТеатрНу не было бы Елизаветы, ну и что? […]

Обыкновенное чудо (1978) — актеры и роли — Всеволод Ларионов — советские фильмы — Кино-ТеатрНу не было бы Елизаветы, ну и что? […] Сюжет сериала Гавайи 5-0 / Hawaii Five-ОГавайев, пусть не совсем в удобном […]

Сюжет сериала Гавайи 5-0 / Hawaii Five-ОГавайев, пусть не совсем в удобном […] Марлон Брандо: Красавец-чудовищеМарлон Брандо родился в городке Омаха, […]

Марлон Брандо: Красавец-чудовищеМарлон Брандо родился в городке Омаха, […]