Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности. Коэффициент обеспеченности собственными оборотными средствами меньше нормативного значения (0,1) это говорит о том, что структура баланса у предприятия неудовлетворительная.

Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности. Коэффициент обеспеченности собственными оборотными средствами меньше нормативного значения (0,1) это говорит о том, что структура баланса у предприятия неудовлетворительная.

Следует отметить, что в финансовом анализе западных стран подобный коэффициент не используется. Смысл данного коэффициента заключается в следующем. Сначала, в числителе формулы вычитают из собственного капитала внеоборотные активы. Считается, что самые низколиквидные (внеоборотные) активы должны финансировать за счет самых устойчивых источников – собственного капитала. Более того, должна остаться еще некоторая часть собственного капитала для финансирования текущей деятельности.

Данный коэффициент не имеет распространения в западной практике финансового анализа. Согласно указанным документам, данный коэффициент используется как признак несостоятельности (банкротства) организации. Данный коэффициент входит в важную группу «Ликвидность» и описывает ликвидность (другими словами платежеспособность) предприятия.

Смотреть что такое «КОЭФФИЦИЕНТ ОБЕСПЕЧЕННОСТИ СОБСТВЕННЫМИ СРЕДСТВАМИ» в других словарях:

Помимо этого у предприятия низкая финансовая устойчивость и мало собственного капитала (как следствие низкая платежеспособность). В отечественной практике данный коэффициент используется для определения признаков несостоятельности (банкротства). Если при этом еще коэффициент текущей ликвидности <2, то предприятие признается неплатежеспособным. Данный коэффициент в настоящее время рекомендательно используется арбитражными управляющими для оценки структуры баланса (по приказу от 1994 года). В арбитражной практике он не применяется.

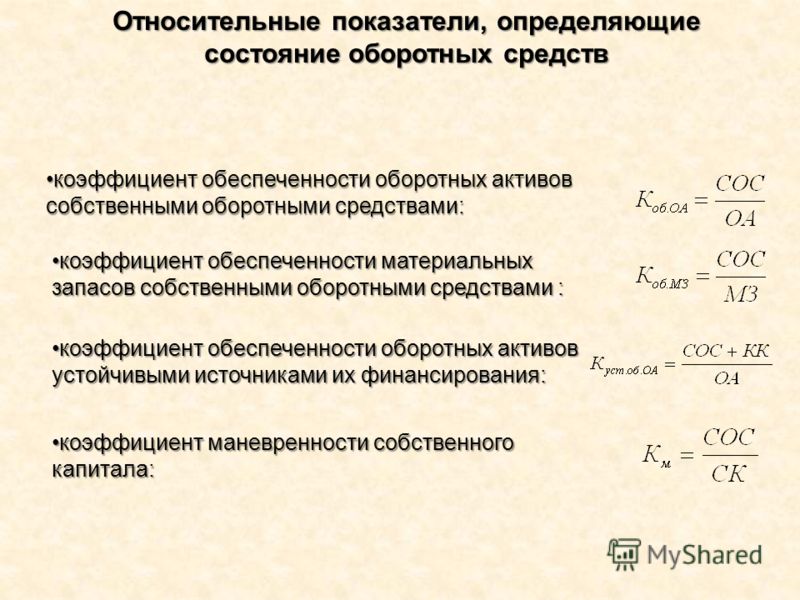

Характеризует финансовый риск предприятия и входит в группу коэффициентов финансовой устойчивости. Под собственными оборотными средствами понимается разница, на которую оборотные активы предприятия превышают ее краткосрочные обязательства.

И оборотные активы сформированы за счет заемных средств, и зависимость от заемщиков высока, что делает риск не выплаты по обязательствам и потери устойчивости высоким. Недостаток собственных оборотных средств (СОС) — характерная черта многих российских предприятий.

О том, что обеспеченность предприятия СОС в значительной мере предопределяет его финансовое состояние, свидетельствует рейтинговая оценка финансового состояния 34 предприятий Оренбургской области. По 18 из них Косс меньше нормативного значения (0,1), в том числе по 15 организациям значение Косс отрицательно, т.е. они полностью утратили собственные оборотные средства.

Наиболее существенные факторы, определяющие обеспеченность СОС 34 предприятий Оренбургской области, выявлены в результате применения корреляционно-регрессионного анализа. В данном случае повышение платежеспособности (коэффициента текущей ликвидности) способствует росту обеспеченности собственными оборотными средствами. Повышение производительности на каждую тысячу рублей обеспечивает рост коэффициента обеспеченности собственными средствами на 0,277%.

Значение показателя демонстрирует долю собственных оборотных средств в сумме оборотных активов компании. Как показывают данные Федеральной службы государственной статистики, большая часть отечественных предприятий значительно зависит от заемных средств и прочих внешних источников финансирования.

Значение коэффициента менее 0,1 характеризует неудовлетворительное обеспечение собственными средствами. БАНКРОТСТВО — долговая несостоятельность, отказ предпринимателя платить по своим долговым обязательствам из за отсутствия средств. Во-первых, провести дооценку основных средств.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно. В форме бухгалтерского баланса эта величина уже рассчитана и отражена в строке 1600, которая определяется как сумма внеоборотных (строка 1100) и оборотных (строка 1200) активов. Данный коэффициент определяется как отношение всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов).

Расчет коэффициентов платежеспособность (раздел плана ликвидации)

Такой причиной может быть нерационально высокая доля заемных средств в источниках, привлекаемых для финансирования хозяйственной деятельности. Коэффициент текущей ликвидности показывает, что оборотные активы могут быть конвертированы в наличные деньги и могут обеспечить уплату по краткосрочным обязательствам. В данной организации коэффициент текущей ликвидности соответствует нормативному коэффициенту.

Значение коэффициента обеспеченности финансовых обязательств (К3) ниже нормативного на 0,43 (0,85 — 0,42) за предыдущий период, на 0,46 (0,85 — 0,39) за отчетный период. Из этого следует, что как в предыдущем, так и в отчетном периоде финансовые обязательства организации не были в должной степени обеспечены активами организации. По каждому из не исполненных в срок государственных обязательств определяются объемы государственной задолженности и срок ее возникновения.

Компания, финансирующая собственную деятельность своими средствами, является финансово независимой, коэффициентфинансового риска ее низкий… Один из видов финансовыхкоэффициентов, характеризует долю средств, вложенных собственниками предприятия в его имущество, определяет степень независимости от кредиторов… Увеличение доли собственных средств за счет одного из перечисленных источников способствует финансовой устойчивости организации.

Предлагаю также ознакомиться:

Главные фильмы актера Карины АндоленкоВы фильм 'Сволочи' смотрели? Это […]

Главные фильмы актера Карины АндоленкоВы фильм 'Сволочи' смотрели? Это […] Чудо на Гудзоне (2016) — КиноПоискВ фильме использовался самолет Airbus […]

Чудо на Гудзоне (2016) — КиноПоискВ фильме использовался самолет Airbus […] Биография Владимира СоловьёваВладимир Соловьев специалист штучного […]

Биография Владимира СоловьёваВладимир Соловьев специалист штучного […] Пустырник. Полезные свойстваПустырник можно принимать и в виде […]

Пустырник. Полезные свойстваПустырник можно принимать и в виде […] Отзывы к фильму Только правдаПравда первый--серийный андроид--ему […]

Отзывы к фильму Только правдаПравда первый--серийный андроид--ему […]