Белорусской организации можно не производить исчисление НДС, так как местом реализации в этом случае не признана территория Республики Беларусь. Предприниматели на УСН освобождены от уплаты ряда налогов: в частности, организации не платят налог на прибыль и НДС, а ИП не платят НДФЛ и налог на имущество. Налогоплательщиком принято решение о неуплате НДС в Республике Беларусь по оборотам по реализации за пределами Республики Беларусь.

Белорусской организации можно не производить исчисление НДС, так как местом реализации в этом случае не признана территория Республики Беларусь. Предприниматели на УСН освобождены от уплаты ряда налогов: в частности, организации не платят налог на прибыль и НДС, а ИП не платят НДФЛ и налог на имущество. Налогоплательщиком принято решение о неуплате НДС в Республике Беларусь по оборотам по реализации за пределами Республики Беларусь.

Фактически плательщиками НДС являются конечные потребители, как правило, физические лица (привет нашему Правительству с его подушевой податью в форме налога на «тунеядство»). Юридические лица по своей сути выполняют функцию налогового агента – уплачивают НДС в бюджет. НДС, налог на недвижимость, земельный налог, экологический налог и другие при наличии объектов налогообложения).

НДС является правом: средняя численность работающих за период до 50 человек, валовая выручка до 9,4 млрд. белорусских рублей. Для лучшего понимания сути НДС можно представить цену любого товара как сумму добавленных стоимостей, т.е. увеличений цены в процессе превращения какого-либо исходного сырья в готовый продукт.

Полностью НДС будет выплачен уже из суммы, полученной от последней продажи готового товара. В статьях 93, 94 и 96 Налогового кодекса определен список отдельных операций, товаров, работ, услуг и имущественных прав обороты, по которым не облагаются налогом на добавленную стоимость.

Когда НДС не начисляется

Таким образом, при ремонте белорусской организацией трубопровода, находящегося на территории Российской Федерации, местом реализации признают территорию Российской Федерации. Таким образом, при предоставлении находящегося на территории Республики Казахстан части здания в аренду белорусской организацией местом реализации следует признавать территорию Республики Казахстан. Таким образом, при проведении концертной программы в Российской Федерации взимание НДС в Республике Беларусь производить не нужно. Плательщик имеет право исчислить НДС добровольно.

В приведенной ситуации обязанность исчисления НДС в Республике Беларусь не возникает (можно исчислить добровольно). Сумму НДС, подлежащую уплате в бюджет, определяют как разницу между общей суммой НДС, исчисленной по итогам отчетного периода, и суммами налоговых вычетов. Организация применяет УСН без уплаты НДС. В ноябре 2011 г. она безвозмездно передает товары своим работникам. Организация применяет УСН без уплаты НДС. По результатам проведенной инвентаризации выявлена недостача товаров.

Таким образом, плательщик, применяющий УСН без НДС, при ошибочном выделении и предъявлении покупателю НДС должен исчислить и уплатить НДС в бюджет, если с покупателем не подписан акт сверки. Из изложенного следует, что, поскольку НК иных исключений по уплате НДС при применении УСН без НДС не устанавливает, по остальным случаям реализации такие организации НДС не платят.

Каждый квартал такие компании сдают отчетность по НДС, а с 2014 года делать это нужно в электронном виде через интернет. В этом случае сумму «входного» НДС следует распределять пропорционально тому, как данные товары (услуги) используются в каждом из видов деятельности.

Если контрагент (поставщик) на ОСН указывает в счете НДС, то получатель товара на УСН может спокойно оплачивать этот счет, поскольку НДС в этом случае является налогом поставщика. Налоговый кодекс разрешает более раннюю уплату налога (п. 1 ст. 45 НК РФ). В отношении НДС это тоже возможно, но не ранее окончания очередного налогового периода.

Когда перечислять НДС в бюджет

А вот все другие налоговые агенты уплачивают НДС в те же сроки, что и налогоплательщики – тремя равными частями не позднее 25 числа каждого из 3-х месяцев, следующих за кварталом. Организация или предприниматель, чья выручка от реализации без учета НДС за три предшествующих последовательных календарных месяца не превысила в совокупности двух миллионов рублей. Освобождение от НДС — это право, а не обязанность.

Тогда нужно начать платить НДС за весь месяц, в котором произошло превышение выручки или состоялась продажа подакцизной продукции. Обратите внимание: за компаниями и предпринимателями, освобожденными от НДС, сохраняется обязанность выставлять счета-фактуры. Что касается квартальных деклараций по НДС, то в общем случае их предоставлять не нужно. Заметим, что до 2015 года нужно было вести также журнал учета полученных и выставленных счетов фактур.

Кроме того, в статье 149 НК РФ приведен довольно большой список операций, которые хотя и признаются объектом налогообложения НДС, но все же не облагаются этим налогом. Наконец, НДС не платится при операциях, которые осуществляются в рамках деятельности, переведенной на ЕНВД и патентную систему. НДС также не начисляют налогоплательщики, перешедшие на упрощенную систему (УСН) или на уплату единого сельскохозяйственного налога.

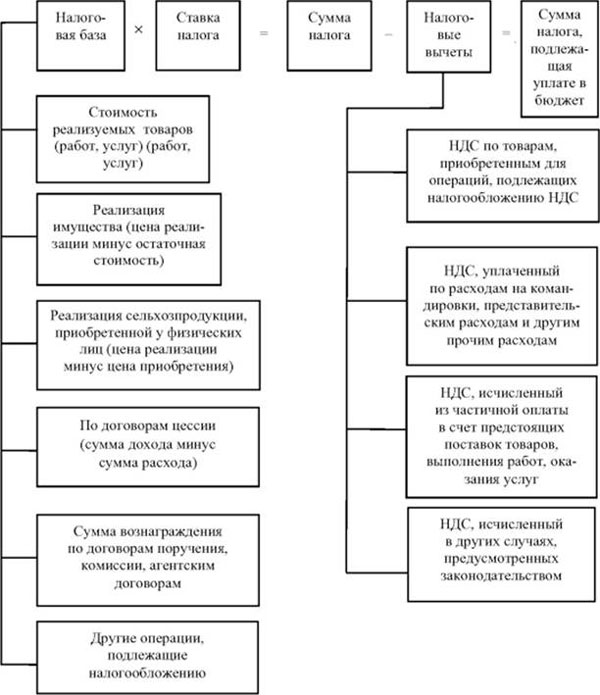

Действия бухгалтера по расчету НДС можно условно распределить на два этапа. Первый — это определение налоговой базы и начисление налога. Разница между начисленным НДС и вычетами — это та величина, которую налогоплательщик должен перечислить в бюджет по итогам квартала. База по НДС в общем случае равна стоимости товаров (работ, услуг), отгруженных (оказанных) клиентам. В корректировочном счете-фактуре показатели цены, стоимости с НДС и без НДС, а также суммы налога указываются дважды: до и после изменения.

Уходим в бизнес. Какие налоги нужно платить?

Здесь есть одно важное условие: к вычету можно принимать не любой «входной» налог, а лишь тот, что относится к облагаемым НДС операциям, либо товарам, приобретаемым для перепродажи. По окончании квартала представлять в свою налоговую инспекцию декларацию по НДС. Делать это нужно не позднее 25-го числа, следующего за истекшим кварталом. Более того, если плательщики НДС, которые обязаны отчитываться в электронном виде, представят декларацию по НДС на «бумаге», то такая декларация не будет считаться представленной.

При ввозе товаров из иных стран (не стран ЕАЭС) НДС взимается таможенными органами. УСН) – предполагает уплату налога при УСН, а также НДС при определенных условиях. Просто в них не нужно выделять налог, вместо этого делать пометку «без налога (НДС)». То есть раньше платить НДС можно, а вот позже – нежелательно. Налоговые вычеты — это сумма НДС, предъявленная поставщиками, либо величина налога, заплаченная на таможне при импорте товара.

Предлагаю также ознакомиться:

Фильмы про Дениса Кораблева — Песни из отечественных кинофильмов и мультфильмовДетский фильм-комедия. О веселых […]

Фильмы про Дениса Кораблева — Песни из отечественных кинофильмов и мультфильмовДетский фильм-комедия. О веселых […] Жена Сергея Сафронова объявила о разводе — 7ДнейБольше я не являюсь частью семьи […]

Жена Сергея Сафронова объявила о разводе — 7ДнейБольше я не являюсь частью семьи […] Выбор мебели для маленькой кухниМаленькая кухня должна быть хорошо […]

Выбор мебели для маленькой кухниМаленькая кухня должна быть хорошо […] Угадай, кто придет к обеду (1967) — о фильме, отзывы, смотреть видео онлайн на FilmМожно без пафоса..озвучить что […]

Угадай, кто придет к обеду (1967) — о фильме, отзывы, смотреть видео онлайн на FilmМожно без пафоса..озвучить что […] Состав и лекарственная формаВитамины Центрум выпускаются в виде […]

Состав и лекарственная формаВитамины Центрум выпускаются в виде […]