Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно. По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно. По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п.

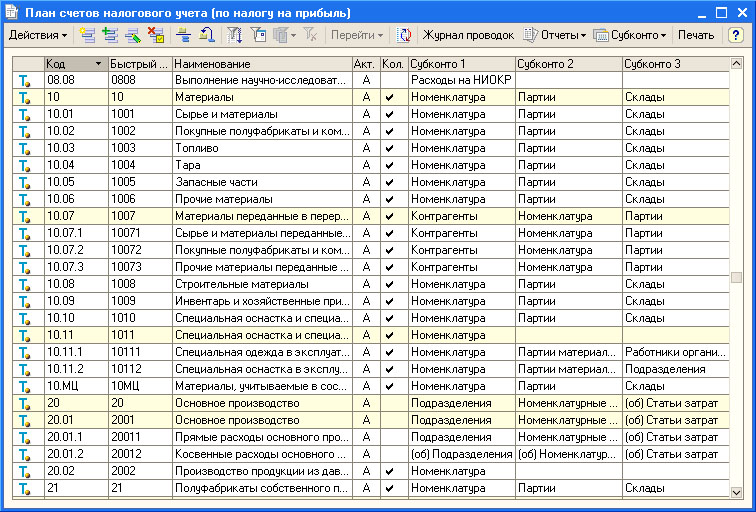

Типовой план счетов бухгалтерского учета разрабатывается и утверждается Министерством финансов РБ. Основой построения Плана счетов является группировка объектов учета по экономическому содержанию.

https://youtu.be/6CbCM1hekPw&list=PLg4JZmDV4UF7KA9OXiAYyGEFvqibC-5Ng

Активные и Пассивные счета бухгалтерского учета таблица 2017 — 2018

Некоторые счета имеют субсчета, которым также присвоен цифровой шифр и наименование. К Типовому плану счетов прилагается Инструкция по его применению. Типовой план счетов является единым для всех отраслей народного хозяйства, кроме бюджетных организаций и банков.

За 8 разделом следует раздел забалансовых счетов. На основе Типового плана счетов и Инструкции по его применению в каждой организации разрабатывается и утверждается Рабочий план счетов бухгалтерского учета организации. Внимание! Материал находится в частичной разработке, поэтому не все карточки по счету готовы. Красным цветом отмечены счета, по которым карточка по счету опубликована.

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). План счетов применяется в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. Счет 001 «Арендованные основные средства» является забалансовым, т.е. отражение совершенных хозяйственных операций на нем осуществляется без двойной записи.

В нижепубликуемом материале рассмотрен порядок отражения в учете результатов инвентаризации согласно новому типовому плану счетов. Примечание: Указанный план счетов не применяют кредитные организации и государственные (муниципальные) учреждения. Активными называются счета плана счетов, учитывающие виды средств, а Пассивными — счета, фиксирующие их источники. Субсчета в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности.

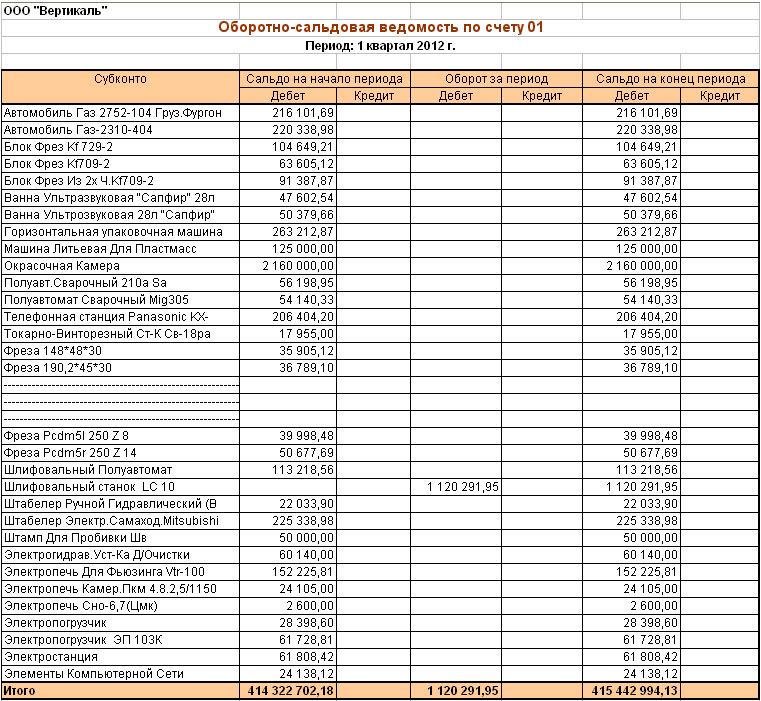

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости.

Заявка на бесплатный номер

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. Этот счет используется организациями-застройщиками. Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005 «Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика.

На субсчете 08-4 «Приобретение объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа. Приобретенные взрослые животные приходуются по дебету счета 08 «Вложения во внеоборотные активы» по фактической себестоимости их приобретения, включая расходы по доставке.

Организация может уточнять содержание приведенных в бухгалтерском Плане счетов учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета

Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитываются на счете 41 «Товары». Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств. Затраты по переработке материалов, оплаченные сторонним организациям и лицам, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки.

Затраты по выращиванию или откорму указанных животных учитываются на счете 20 «Основное производство» или 29 «Обслуживающие производства и хозяйства». При переводе молодняка в основное стадо дебетуется счет 01 «Основные средства» и кредитуется счет 08 «Вложения во внеоборотные активы».

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов

Этот счет применяется также для обобщения информации о резервах под снижение стоимости других средств в обороте: незавершенного производства, готовой продукции, товаров и т.п. Счета этого раздела предназначены для обобщения информации о расходах по обычным видам деятельности организации (кроме расходов на продажу).

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг).

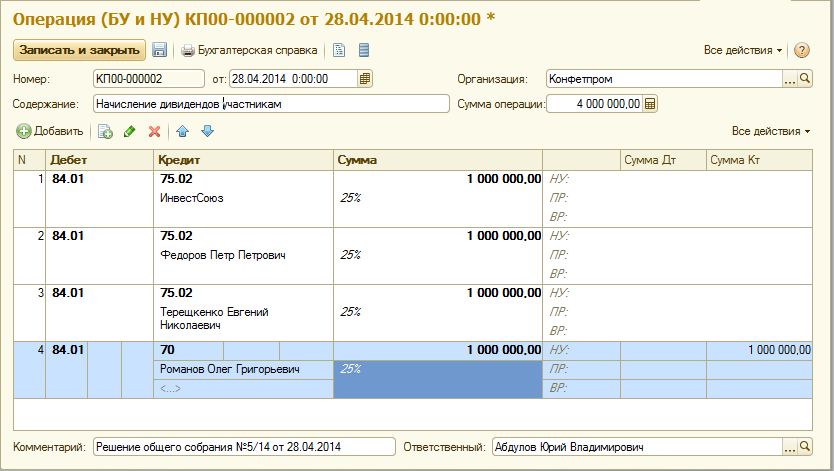

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 67 «Расчеты по долгосрочным кредитам и займам» обособленно

По дебету счета 21 «Полуфабрикаты собственного производства», как правило, в корреспонденции со счетом 20 «Основное производство» отражаются расходы, связанные с изготовлением полуфабрикатов.

Потери от брака списываются на счет 23 «Вспомогательные производства» с кредита счета 28 «Брак в производстве». Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи».

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы». Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств.

Предлагаю также ознакомиться:

В Харькове находится самая длинная улица ЕвропыСамая длинная улица в мире — Янг Стрит […]

В Харькове находится самая длинная улица ЕвропыСамая длинная улица в мире — Янг Стрит […] Артериальное давление: норма по возрастам в таблице, причины отклонений верхнего и нижнего показателяДля пожилых людей, которым исполнилось […]

Артериальное давление: норма по возрастам в таблице, причины отклонений верхнего и нижнего показателяДля пожилых людей, которым исполнилось […] Ирина Салтыкова приехала в ЧебоксарыДочь Ирины Салтыковой давно живет в […]

Ирина Салтыкова приехала в ЧебоксарыДочь Ирины Салтыковой давно живет в […] Все фильмы и сериалы Дж. Дж. Абрамса от худшего к лучшемуПервый полнометражный фильм Абрамса […]

Все фильмы и сериалы Дж. Дж. Абрамса от худшего к лучшемуПервый полнометражный фильм Абрамса […] Славные парни (фильм, 2016) — ВикипедияВажно: В плеере доступно три вида […]

Славные парни (фильм, 2016) — ВикипедияВажно: В плеере доступно три вида […]