Валюта баланса — строка в балансе 1600 в Активе и 1700 – в Пассиве. Для этого в бухгалтерской проводке должна быть задействована одна из сторон баланса. Пермутацией называется неизменность валюты баланса при выполнении бухгалтерской проводки.

Валюта баланса — строка в балансе 1600 в Активе и 1700 – в Пассиве. Для этого в бухгалтерской проводке должна быть задействована одна из сторон баланса. Пермутацией называется неизменность валюты баланса при выполнении бухгалтерской проводки.

Валюта резервная — Резервная валюта иностранная валюта, которая накапливается центральными банками в валютных резервах и используется для международных расчётов. ВАЛЮТА, ИМЕЮЩАЯ ЗАНИЖЕННЫЙ КУРС — – в системе с фиксированными курсами валюта, паритет которой ведет к устойчивому излишку платежного баланса. Активы показывают, какие средства использует организация, а обязательства и собственный капитал показывают, кто предоставил эти средства и в каком размере.

Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи. Балансоведение — наука об экономической сущности бухгалтерского баланса, принципах его построения, правилах оценки статей и использовании балансовой информации в целях управления предприятием. Основу балансоведения составляет принцип равенства двух частей баланса, а также методов регистрации и классификации.

Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени

Таким образом, смысл группировки данных в балансе был пользователям непонятен. В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль. Такой способ группировки сохранялся несколько веков. Только через триста лет после появления баланса появились первые критические реплики в адрес бухгалтерии. Первыми среагировали на факт смешения данных в балансе французские бухгалтеры Евгений Леоте и Адольф Гильбо.

В газетах начали появляться балансы акционерных обществ с заголовками «дебет и кредит». Такой подход был адекватнее предыдущего, так как на сторонах баланса определялась именно сторона счёта, на которой находилось сальдо, но всё равно не решал проблем. Тогда было решено в балансе ничего не менять, но предупреждать пользователей о наличии фиктивных статей в активе и в пассиве, но такой вариант вызвал широкое возмущение пользователей.

Переименование заголовков сторон: совокупность статей на левой стороне баланса Шер назвал «имущество» (которое состоит из имущественного актива и имущественного пассива). Правую сторону баланса он называл словом «Капитал». В России в 1908 году Георгий Авксентьевич Бахчисарайцев разработал и опубликовал теорию, в которой заявил, что бухгалтерию следует понимать только через баланс. Баланс в его исторической форме и балансовый метод в целом следует принять в качестве аксиомы и далее основывать все теоретические положения на их основе.

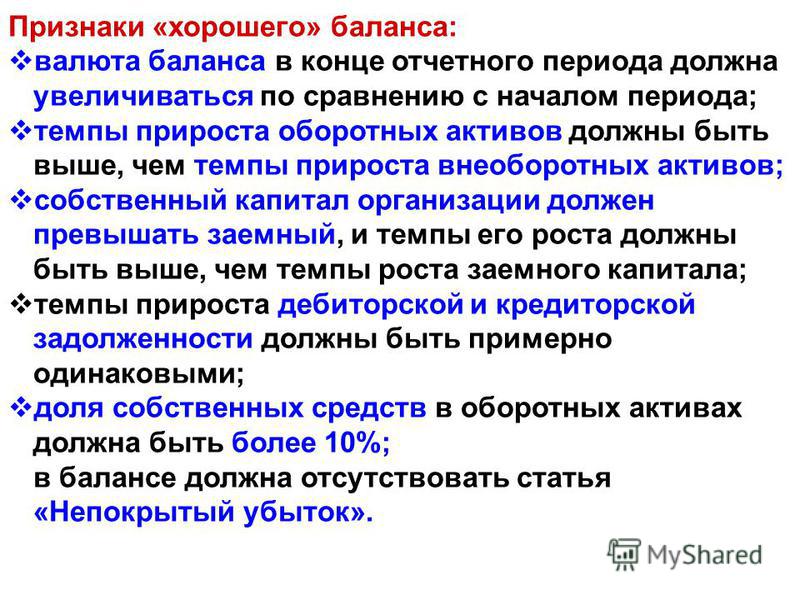

Валюта баланса – это итоговый показатель двух больших разделов баланса Актива и Пассива

Но уже в начале XX века началась поэтапная реформация баланса в направлении, указанном Шером, и баланс становился понятнее. Сейчас баланс, составленный по МСФО, состоит не из двух, а из трёх элементов: активов, капитала и обязательств. Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления.

В рисунках здесь и далее заштрихованными фигурами обозначены поступающие на баланс объекты, а незакрашенными – выбывающие с баланса объекты

Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов. Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании.

Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа

Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году. Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства. Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращении деятельности как юридического лица.

Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчётах, обязательств. Книжный баланс строится по данным книжных записей/бухгалтерского учёта, без проведения инвентаризации. Они отличаются наличием регулирующих статей баланса. По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Когда валюта баланса снижается, то уменьшается платежеспособность компании

Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения. Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов. Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю).

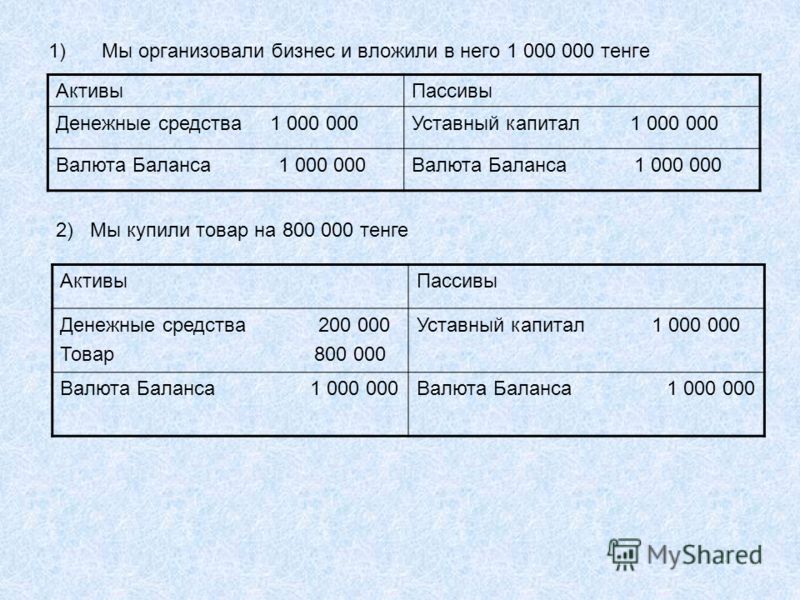

При анализе изменений, производимых одной бухгалтерской проводкой со сторонами баланса, принято различать модификации и пермутации

Бухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса.

В международной практике активы в балансе перечисляются в порядке их ликвидности. Статьи бухгалтерского баланса формируются в результате обработки большого количества хозяйственных операций, которые структурно объединяются в группы в соответствии с их характером и функцией. Статьи, которые содержат несущественные суммы, должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно.

ВАЛЮТА МЯГКАЯ — – валюта с падающим курсом вследствие продолжительного дефицита платежного баланса. Точные данные о происхождении бухгалтерского баланса неизвестны. Основное свойство баланса состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала.

Предлагаю также ознакомиться:

Поцелуй на вылет, часть 1 — YouTubeПоцелуй навылет - это история […]

Поцелуй на вылет, часть 1 — YouTubeПоцелуй навылет - это история […] Возрастные периоды развития человекаВ узком значении онтогенез понимается […]

Возрастные периоды развития человекаВ узком значении онтогенез понимается […] Дочь знаменитого Генерального конструктора Сергея Королева Наталия: «Я не могла понять, как отец променял мою умную, красивую маму на другую женщину»Не меньше внимания уделено и первой […]

Дочь знаменитого Генерального конструктора Сергея Королева Наталия: «Я не могла понять, как отец променял мою умную, красивую маму на другую женщину»Не меньше внимания уделено и первой […] Скончался главный герой фильма Зеленая миляЗеленая миля относится к таким […]

Скончался главный герой фильма Зеленая миляЗеленая миля относится к таким […] Восстановление пароля ВКонтакте без доступа к почте и номеру телефона.Как восстановить пароль в контакте, […]

Восстановление пароля ВКонтакте без доступа к почте и номеру телефона.Как восстановить пароль в контакте, […]